"청약 통장 해지하지 마세요" 2026년 주택청약 소득공제 한도 확대

"분양받을 확률도 낮은데, 그냥 깨서 급한 불이나 끌까?"

지금 이 순간에도 청약 통장 해지를 고민하는 분들이 계실 겁니다. 하지만 2026년에는 이 통장이 단순한 '내 집 마련 티켓'을 넘어 '최고의 절세 상품'으로 변모했습니다.

정부가 청약 시장을 살리기 위해 세제 혜택을 대폭 늘렸기 때문입니다.

특히 총급여 7,000만 원 이하인 무주택 직장인이라면, 청약 통장에 돈을 넣는 것만으로도 연말정산 때 수십만 원의 현금을 돌려받을 수 있습니다.

오히려 지금 해지하면 그동안 받았던 혜택을 세금으로 다 토해내야 하는(추징) 낭패를 볼 수도 있습니다.

📌 2026년 주택청약 소득공제 3대 변화

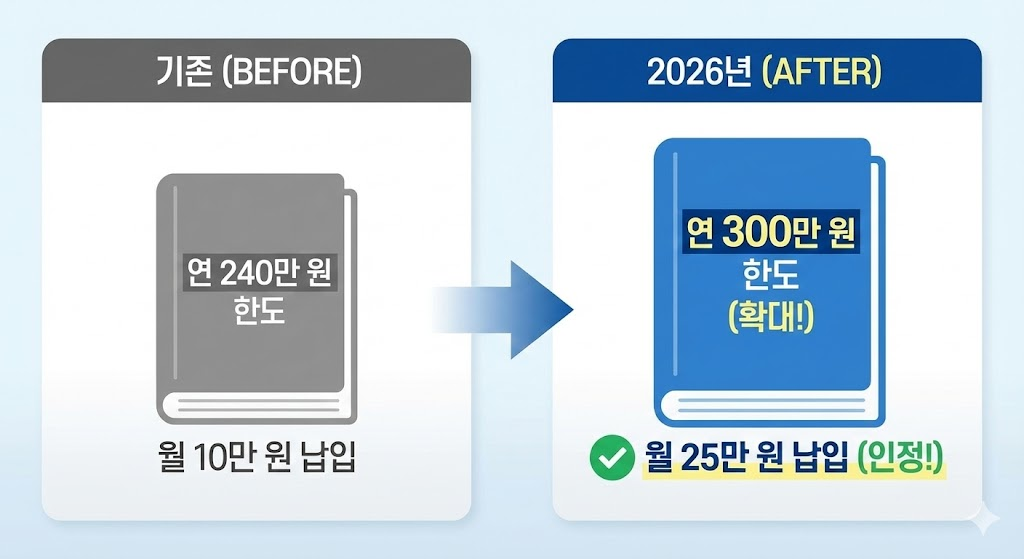

1. 공제 한도: 연 240만 원 → 연 300만 원 확대.

2. 납입 인정: 월 10만 원 → 월 25만 원까지 인정.

3. 환급 효과: 연봉 5천만 원 기준, 최대 50만 원 이상 절세.

4. 조건: 무주택 세대주 + 총급여 7천만 원 이하.

오늘 글에서는 왜 월 25만 원을 넣어야 하는지, 그리고 해지 대신 활용할 수 있는 대안은 무엇인지 확실하게 알려드립니다.

1. 바뀐 룰, '월 25만 원'을 기억하세요

그동안 "청약 통장은 월 10만 원만 넣으면 된다"는 것이 국룰(국민 룰)이었습니다.

공공분양에서 1회 납입 시 인정해 주는 금액이 딱 10만 원이었기 때문입니다. 하지만 2026년 현재, 이 한도가 월 25만 원으로 늘어났습니다.

소득공제 한도 300만 원의 의미

납입 인정액이 늘어남에 따라, 소득공제 한도도 기존 연 240만 원에서 연 300만 원으로 상향되었습니다.

매달 25만 원씩 12개월을 넣으면 딱 300만 원이 됩니다.

이 금액의 40%를 근로소득 금액에서 빼줍니다.

- 납입액: 300만 원 (월 25만 원 × 12개월)

- 소득공제액: 300만 원 × 40% = 120만 원

즉, 연봉에서 120만 원을 안 번 것으로 쳐줍니다.

과세표준 세율이 15%인 직장인이라면 약 19만 8천 원(지방세 포함), 24% 구간이라면 약 31만 6천 원을 세금에서 아낄 수 있습니다.

요즘 같은 저금리 시대에, 원금 보장되면서 확정 수익률 6~10% 이상을 주는 금융 상품은 청약 통장이 유일합니다.

2. 돈 넣었다고 다 주는 게 아닙니다

청약 저축에 가입했다고 자동으로 공제해 주지 않습니다. 아래 3가지 조건을 모두 만족해야 합니다.

1. 연봉: 총급여 7,000만 원 이하인 근로자.

2. 주택: 12월 31일 기준 무주택 세대의 세대주.

3. 등록: 은행에 '무주택 확인서' 제출 완료.

가장 많이 하는 실수: 무주택 확인서

조건이 다 맞는데 연말정산 간소화 서비스에 내역이 안 뜬다는 분들이 계십니다.

99%는 은행에 '무주택 확인서'를 제출하지 않았기 때문입니다.

반드시 과세기간의 다음 연도 2월 말까지 은행 앱이나 창구를 통해 등록해야 합니다. 한 번만 등록해두면 매년 자동으로 적용됩니다.

(세대원인 상태에서 납입했다가 연말에 세대주로 변경한 경우, 변경 후 납입분부터 인정되는 것이 아니라 연간 납입액 전체가 인정됩니다. 단, 12월 31일 기준 세대주여야 함)

3. 5년 내 해지하면 '세금 폭탄' 맞습니다

"급전이 필요해서 깨야겠어요."

잠깐 멈추십시오. 청약 통장을 가입한 지 5년이 안 되었는데 해지하면, 그동안 소득공제로 돌려받았던 세금을 국가가 다시 뺏어갑니다. 이를 '추징'이라고 합니다.

추징세액 계산법

납입 누계액의 6%를 추징합니다.

예를 들어 3년 동안 1,000만 원을 넣었고 소득공제를 받았다면, 해지 시 60만 원을 세금으로 내야 합니다. 배보다 배꼽이 더 클 수 있습니다.

[해지 대신 예금담보대출 활용]

급전이 필요하다면 해지하지 마시고, '청약통장 예금담보대출'을 이용하세요.

내가 넣은 돈의 95%까지 저리로 빌릴 수 있으며, 통장의 효력(가입 기간, 납입 횟수)과 소득공제 혜택은 그대로 유지됩니다.

단, 당첨되어 해지하거나 사망, 해외 이주 등의 사유가 있다면 추징세액이 면제됩니다.

4. 30대 이하라면 '청년드림'으로 갈아타라

만 19세~34세 청년(군 복무 시 40세까지)이라면 일반 청약 통장 대신 '청년주택드림 청약통장'을 써야 합니다.

2026년에도 혜택은 막강합니다.

- 금리: 최대 연 4.5% (일반 통장보다 높음).

- 비과세: 이자 소득 500만 원까지 비과세.

- 대출 연계: 이 통장으로 청약 당첨 시, 최저 2%대 저금리 대출 지원.

일반 통장에서 전환하더라도 기존 납입 기간과 횟수는 100% 인정됩니다.

자녀가 사회초년생이라면 부모님이 챙겨서 반드시 전환해 주셔야 할 필수 아이템입니다.

자주 묻는 질문 (FAQ)

Q1. 배우자가 세대주인데 제가 공제받을 수 있나요?

안 됩니다. 주택청약 소득공제는 오직 '세대주' 본인만 가능합니다. 배우자가 세대주라면 배우자 명의 통장만 공제됩니다. 필요하다면 12월 31일 전에 주민센터에서 세대주 변경을 신청하세요.

Q2. 12월에 한꺼번에 300만 원 넣어도 되나요?

소득공제 목적이라면 가능합니다. 연간 납입액 총액을 기준으로 300만 원까지 인정하기 때문입니다. 다만, 청약 당첨(납입 횟수/월 인정액)을 위해서는 매달 25만 원씩 꾸준히 넣는 것이 유리합니다.

Q3. 유주택자인데 공제받을 수 있나요?

불가능합니다. 과세 기간 종료일(12.31) 기준 무주택자여야 합니다. 연도 중에 집을 팔아서 무주택자가 되었다면 가능하지만, 집이 있는 상태에서는 불가능합니다.

Q4. 선납입금도 공제되나요?

네, 선납한 금액도 해당 연도 납입액으로 인정되어 공제받을 수 있습니다. 여유 자금이 있다면 미리 넣어두고 공제 한도를 채우는 것도 전략입니다.

💸 연말정산, 남김없이 환급받는 법

청약 통장 챙기셨나요? 그렇다면 월세와 대출 이자도 돌려받으세요.

'금융정보' 카테고리의 다른 글

| 2026년 귀속 연말정산 환급금 조회 및 모의계산 총정리 (0) | 2026.01.16 |

|---|---|

| 이사 가느라 못 받은 돈? '전세자금대출' 원리금 상환액 공제 (0) | 2026.01.15 |

| 주택담보대출 이자도 공제된다? '장기주택저당차입금' 요건 완벽 정리 (0) | 2026.01.14 |

| 2026년 연말정산, '월세 세액공제'로 한 달 치 월급 돌려받기 (집주인 동의?) (0) | 2026.01.13 |

| 2026년 증여세 면제 한도 총정리 (10년 합산 5천? 1.5억?) (0) | 2026.01.13 |