2026년 특례보금자리론 & 디딤돌대출 소득 요건 완화 및 금리 인하 총정리

"이사를 가야 하는데 대출 금리가 너무 무섭습니다."

"연봉이 조금 올랐다고 정부 지원 대출을 못 받나요?"

2026년 봄 이사철을 앞두고 많은 4060 가장분들의 한숨이 깊어지고 있습니다.

시중은행 주택담보대출 금리가 조금 내렸다고는 하지만,

여전히 4%대를 오가는 이자는 가계에 큰 부담입니다.

하지만 희소식이 있습니다.

2026년을 맞아 정부가 서민 주거 안정을 위해

디딤돌대출과 특례보금자리론의 문턱을 대폭 낮췄습니다.

특히 '부부 합산 소득 요건'이 완화되어

맞벌이 부부도 신청할 수 있는 길이 열렸고,

금리는 시중은행보다 1~2% 이상 저렴합니다.

오늘 이 글에서는 바뀐 2026년 대출 요건을 완벽하게 정리하고,

내가 얼마나 받을 수 있는지(한도),

이자는 얼마나 아낄 수 있는지 확실하게 계산해 드립니다.

선착순으로 예산이 소진되기 전에 꼭 확인하세요.

1. 2026년 디딤돌대출: 소득 기준이 확 풀렸다

'내 집 마련 디딤돌대출'은 무주택 서민을 위한

가장 금리가 낮은 상품입니다.

그동안은 소득 기준이 너무 낮아

"흙수저만 받으라는 거냐"라는 비판이 많았는데요.

2026년에는 이 기준이 현실적으로 상향 조정되었습니다.

✅ 소득 요건 완화 (부부 합산 연소득)

- 일반 가구: 6천만 원 → 8천5백만 원으로 상향

- 생애 최초 주택 구입: 7천만 원 → 1억 원으로 상향

- 신혼부부 / 2자녀 이상: 8천5백만 원 → 1억 2천만 원으로 대폭 상향

이제 맞벌이 부부라도 합산 소득 1억 원 초반대라면

2%대 초저금리 혜택을 누릴 수 있게 되었습니다.

대출 한도 역시 일반 2.5억 원에서 최대 4억 원(생애 최초 6억 원)까지

늘어나 서울 외곽이나 수도권 아파트도 노려볼 만해졌습니다.

2. 특례보금자리론: 소득 상관없이 9억 집까지?

디딤돌대출의 소득 요건을 넘어서는 분들이나,

주택 가격이 6억 원을 넘는 집(서울, 경기 주요 지역)을

보고 계신 4060 분들에게는 '특례보금자리론'이 정답입니다.

2026년형 특례보금자리론의 핵심은

'소득을 보지 않는다(또는 기준이 매우 높다)'는 점과

'DSR(총부채원리금상환비율) 규제를 덜 받는다'는 것입니다.

| 구분 | 디딤돌대출 | 특례보금자리론 |

|---|---|---|

| 주택 가격 | 5억 원(신혼 6억) 이하 | 9억 원 이하 |

| 대출 한도 | 최대 4억 원 | 최대 5억 원 |

| 금리(예상) | 연 2.3% ~ 3.3% | 연 3.9% ~ 4.2% |

| 특이사항 | 소득 제한 있음 | DSR 미적용 (DTI 적용) |

특히 DSR 규제를 적용하지 않는다는 점이

기존 대출이 있거나 소득 증빙이 어려운

자영업자, 프리랜서 4060 분들에게는 엄청난 기회입니다.

9억 원 이하의 아파트로 갈아타기를 계획 중이라면

무조건 1순위로 고려해야 합니다.

3. 금리, 여기서 더 깎을 수 있습니다 (우대 조건)

기본 금리도 저렴하지만, 추가 우대 금리를 챙기면

1%대 금리 진입도 불가능한 꿈이 아닙니다.

아래 항목 중 해당되는 것이 있는지 체크해 보세요.

📉 필수 체크 우대 항목

- ✅ 청약저축 가입자: 가입 기간 15년 이상 시 0.5%p 할인 (가장 큼)

- ✅ 부동산 전자계약: 종이 계약서 대신 전자계약 시 0.1%p 할인

- ✅ 다자녀 가구: 자녀 수에 따라 0.3%~0.7%p 할인

- ✅ 신생아 특례: 2년 내 출산 시 파격적인 1%대 금리 적용

특히 4060 세대는 청약 통장을 오래 가지고 계신 분들이 많습니다.

이걸 해지하지 마시고, 금리 할인 용도로 활용하시면

매달 치킨 5마리 값 이상의 이자를 아낄 수 있습니다.

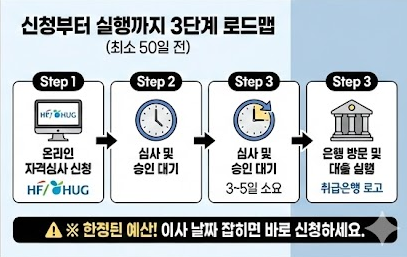

4. 어디서, 어떻게 신청하나요? (신청 가이드)

정부 지원 대출은 은행 창구에 가기 전에

온라인으로 먼저 자격 심사를 받아야 헛걸음을 안 합니다.

신청 기관은 '한국주택금융공사(HF)' 또는 '주택도시기금(기금e든든)'입니다.

📝 3단계 신청 프로세스

- 1단계 (온라인 접수): 한국주택금융공사 홈페이지 또는 앱(스마트주택금융)에서 공인인증서로 로그인 후 대출 신청.

- 2단계 (심사 대기): 소득 및 자산 심사가 진행됩니다. (약 3~5일 소요)

- 3단계 (은행 방문): "승인 완료" 문자를 받으면, 30일 이내에 취급 은행(국민, 신한, 우리 등)에 방문하여 약정을 체결하고 대출금을 수령합니다.

[주의사항]

대출 신청은 잔금 지급일(이사 날짜)로부터 최소 50일 전에 하시는 것이 안전합니다.

심사가 밀리면 잔금 날짜를 못 맞추는 불상사가 생길 수 있습니다.

이사 날짜가 잡혔다면 무조건 신청부터 하세요.

5. 4060을 위한 필수 금융 상식 (LTV, DSR)

은행에 가면 어려운 영어를 써서 당황스러우셨죠?

딱 2가지만 알면 됩니다.

- LTV (집값 대비 대출 비율): 집값의 몇 %까지 빌려주냐는 뜻입니다. 생애 최초는 80%, 일반은 70%까지 나옵니다. (5억 집이면 3.5억~4억 대출 가능)

- DSR (소득 대비 상환 능력): 내 연봉에서 빚 갚는 돈이 얼마냐는 뜻입니다. 디딤돌/보금자리론은 이 규제가 DTI(60%)로 적용되어 훨씬 널널하게 나옵니다.

마치며: 정부 돈은 먼저 잡는 사람이 임자

정부 지원 대출은 '한정된 예산'으로 운영됩니다.

2026년 조건이 좋아진 만큼, 신청자가 몰려

하반기에는 예산이 소진되어 중단될 수도 있습니다.

"나중에 알아봐야지" 하고 미루다가

비싼 시중은행 금리(4~5%)를 쓰지 마시고,

지금 바로 자격 요건을 조회해 보시길 바랍니다.

이자 1% 차이는 30년 동안 몇천만 원의 차이를 만듭니다.

💡 자금 계획과 함께 보면 좋은 글

대출이 해결되었다면, 이제 돈이 되는 아파트를 찾아야 합니다.

로또 청약 정보와 전세 보증금 지키는 법도 확인하세요.

'금융정보' 카테고리의 다른 글

| 2026년 전세보증보험 가입 조건 변경 및 반환보증료 지원 신청 (필독) (1) | 2026.01.31 |

|---|---|

| "당첨되면 10억 로또?" 2026년 강남 3구 & 용산 아파트 청약 일정 (분양가 상한제) (0) | 2026.01.30 |

| 2026년 공동주택 공시가격 조회 및 보유세 폭탄 피하기 (0) | 2026.01.22 |

| 2026년 자녀 증여세 면제 한도 및 신고 방법 (혼인/출산 공제) (0) | 2026.01.21 |

| 2026년 재건축 안전진단 면제 및 패스트트랙 (내 아파트 가능?) (0) | 2026.01.21 |